Gestão de Banca Para Iniciantes — O Método Que Separa Diversão de Prejuízo

63% dos apostadores brasileiros investem até R$ 100 por mês em apostas. O gasto médio é de R$ 164 mensais. Esses dois números parecem inofensivos — até colocares na conta o que acontece quando esses R$ 164 são apostados sem nenhum critério de distribuição, sem limite por aposta, sem regra de stop-loss. O resultado, na maioria dos casos, é a banca inteira evaporar em poucos dias.

Nos meus primeiros seis meses de apostas, perdi três bancas. A primeira era de R$ 300 — durou onze dias. A segunda era de R$ 500 — durou três semanas. A terceira era de R$ 200 — durou exatamente quatro apostas. Em todas, o problema foi o mesmo: eu sabia analisar jogos, mas não sabia gerenciar dinheiro. Acertava 60% das apostas e ainda assim terminava no vermelho, porque as apostas que perdia eram sempre maiores do que as que ganhava.

Gestão de banca não é um complemento da estratégia de apostas — é a fundação. Sem ela, a melhor análise do mundo resulta em prejuízo a médio prazo. Com ela, até uma taxa de acerto modesta pode gerar retorno positivo consistente. Neste guia, vou explicar os três métodos que uso e recomendo — flat betting, percentual e Kelly — com exemplos numéricos concretos, uma planilha prática que você pode montar em dez minutos, e os erros que transformam bancas saudáveis em pó.

Por Que Gestão de Banca É a Primeira Habilidade a Aprender

Os brasileiros gastaram aproximadamente R$ 30 bilhões por mês em apostas no primeiro trimestre de 2026. Trinta bilhões. Por mês. E 45% dos apostadores pertencem à classe C, com 19% nas classes D e E — faixas de rendimento onde cada real desperdiçado pesa no orçamento familiar. Apostas já representam 1,38% do orçamento das famílias nas classes D/E, o equivalente a 76% dos gastos com lazer e cultura. Esses números não são estatísticas abstratas — são o retrato de um mercado onde milhões de pessoas apostam sem nenhum sistema de controle financeiro.

Gestão de banca resolve um problema que a análise esportiva sozinha não pode resolver: a sobrevivência a longo prazo. Você pode acertar 55% das apostas — uma taxa excelente — e ainda assim falir se apostar metade da banca numa única rodada e perder. A matemática é cruel nesse ponto: uma perda de 50% exige um ganho de 100% para recuperar o mesmo patamar. Perder metade é fácil. Dobrar o que sobrou é extraordinariamente difícil.

O conceito central é simples: definir antecipadamente quanto do seu capital total você arrisca em cada aposta individual. Esse número — a “unidade” — é o que separa o apostador com método do apostador impulsivo. Não importa o quão seguro você está sobre um resultado, não importa se as odds parecem “imperdíveis”, a unidade é o teto. Sem exceções.

Vou te dar um exemplo que uso nas minhas mentorias. Imagine dois apostadores com R$ 1.000 de banca, ambos com taxa de acerto de 55% em odds médias de 1.90. O apostador A aposta R$ 200 por jogo (20% da banca). O apostador B aposta R$ 20 por jogo (2% da banca). Depois de 100 apostas, ambos acertam 55. O apostador A tem uma probabilidade alta de ter passado por sequências de derrotas que eliminaram a banca antes de chegar à centésima aposta. O apostador B, com stakes menores, absorve as sequências negativas e termina com lucro. Mesma análise, mesmo mercado, resultado oposto — porque a gestão de banca era diferente.

A lição aqui não é que o apostador A é incompetente. É que ele não entendeu um princípio básico de probabilidade: variância. Em qualquer sequência de apostas, haverá períodos de derrotas consecutivas — e quanto maior a unidade, menor a capacidade de sobreviver a esses períodos. A gestão de banca não elimina a variância — ela garante que a banca sobreviva tempo suficiente para que a vantagem estatística se manifeste. É uma questão de longevidade, não de habilidade analítica.

Método Flat Betting — Apostas de Valor Fixo

Se eu pudesse recomendar um único método a um iniciante, seria este. Flat betting é a base sobre a qual tudo o resto se constrói — e a maioria dos apostadores profissionais que conheço começou por aqui.

O princípio é radical na sua simplicidade: cada aposta tem o mesmo valor, independentemente do jogo, das odds ou da sua confiança no resultado. Se a sua banca é de R$ 500 e você define a unidade como 2%, cada aposta vale R$ 10. Sempre R$ 10. Num jogo do Brasileirão com odds de 1.50, R$ 10. Numa final de Champions League com odds de 3.20, R$ 10. O valor não muda.

A vantagem do flat betting é a previsibilidade. Você sabe exatamente quanto pode perder numa sequência de derrotas antes que a banca atinja um nível crítico. Com unidade de 2%, são necessárias 50 derrotas consecutivas para perder toda a banca — um cenário estatisticamente improvável com qualquer taxa de acerto acima de 30%. Isso dá tempo para que a lei dos grandes números trabalhe a seu favor.

A desvantagem é que o flat betting ignora o nível de confiança. Se você identificou uma aposta com value claro — odds de 2.50 num resultado que estima ter 50% de probabilidade — a unidade fixa não permite capitalizar essa vantagem com uma stake maior. Para muitos profissionais, essa rigidez é um custo aceitável em troca da disciplina que o método impõe.

Um ajuste que uso: revisão mensal da unidade. Se a banca cresceu de R$ 500 para R$ 600 no mês, a unidade de 2% sobe de R$ 10 para R$ 12. Se caiu para R$ 400, desce para R$ 8. Essa recalibração mantém a proporção intacta sem exigir mudanças no meio de uma rodada.

Existe um debate entre apostadores sobre se a unidade deve ser 1%, 2% ou 3% da banca. A resposta depende de dois fatores: a sua taxa de acerto histórica e a sua tolerância emocional à volatilidade. Com 1%, a banca é extremamente resiliente — sobrevive a quase qualquer sequência de derrotas — mas o crescimento é lento. Com 3%, o crescimento potencial é maior, mas uma sequência de 10 derrotas reduz a banca em 30%, o que para muitos apostadores é psicologicamente desconfortável. Eu comecei com 1% nos primeiros três meses e subi para 2% quando tinha dados suficientes para confiar na minha taxa de acerto. Essa progressão gradual é mais segura do que começar agressivo e ter que recuar depois de perdas.

Método Percentual — Ajuste Automático ao Saldo

O método percentual é a evolução natural do flat betting para quem quer que a banca se autorregule — e, na minha experiência, é o ponto ideal entre simplicidade e eficiência para a maioria dos apostadores.

Em vez de apostar um valor fixo, você aposta uma percentagem fixa da banca atual. Se a banca é R$ 500 e a percentagem é 3%, a primeira aposta é R$ 15. Se ganhar e a banca subir para R$ 520, a próxima aposta é R$ 15,60. Se perder e a banca cair para R$ 485, a próxima é R$ 14,55. O valor se ajusta automaticamente ao saldo disponível — cresce quando a banca cresce, encolhe quando a banca encolhe.

Essa dinâmica tem uma propriedade matemática poderosa: é teoricamente impossível perder toda a banca. Se cada aposta é uma percentagem do saldo atual, o valor apostado diminui a cada derrota, e o saldo nunca chega a zero (embora possa chegar a valores irrisórios). Isso contrasta com o flat betting, onde uma sequência longa de derrotas pode efetivamente eliminar o capital.

A escolha da percentagem depende do perfil de risco. Para conservadores, 1% a 2% é o padrão. Para moderados, 2% a 3%. Acima de 5%, a volatilidade aumenta a um nível que torna a experiência emocionalmente instável para a maioria das pessoas. Eu opero com 2,5% na minha banca principal — um equilíbrio que me permite absorver sequências de 8 a 10 derrotas sem perder mais de 22% do capital total.

A desvantagem do método percentual aparece nas fases de recuperação. Depois de uma série de perdas, a unidade encolhe tanto que os ganhos subsequentes são pequenos em valor absoluto. Recuperar de uma queda de 30% na banca demora mais com o método percentual do que com flat betting, porque as apostas ficam proporcionalmente menores. É o preço da proteção — e, na minha opinião, vale cada centavo não perdido.

Critério de Kelly Simplificado Para Apostas de Futebol

Quando menciono o critério de Kelly em rodas de apostadores, as reações se dividem: metade acha genial, metade acha impraticável. A verdade está no meio — e a versão simplificada que uso há anos resolve a maioria das objeções.

O critério de Kelly é uma fórmula que calcula o tamanho ideal da aposta com base na sua vantagem percebida sobre a casa. A fórmula completa é: f = (bp – q) / b, onde f é a fração da banca a apostar, b é as odds decimais menos 1, p é a probabilidade estimada de ganhar e q é a probabilidade de perder (1 – p). Gerson Charchat, líder da Strategy& no Brasil pela PwC, enfatizou a necessidade de compreender o que os consumidores pensam em relação às apostas para desenvolver planos estratégicos — e o Kelly é exatamente isso: uma estratégia que alinha o tamanho da aposta ao valor percebido.

Um exemplo concreto: você estima que o Flamengo tem 55% de probabilidade de vencer um jogo, e a casa oferece odds de 2.10. Aplicando Kelly: b = 1.10, p = 0.55, q = 0.45. f = (1.10 x 0.55 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.141 — ou 14,1% da banca. Esse é o Kelly integral, e quase ninguém o usa assim. É agressivo demais. Na prática, profissionais aplicam “meio Kelly” ou “quarto de Kelly” — ou seja, apostam 7% ou 3,5% da banca, respectivamente.

O problema do Kelly é que depende da precisão da sua estimativa de probabilidade. Se você estima 55% mas a probabilidade real é 45%, o Kelly te manda apostar alto numa aposta com valor negativo. O método potencializa tanto os acertos quanto os erros — e a maioria dos apostadores superestima a sua capacidade de estimar probabilidades.

Minha recomendação para iniciantes: use o Kelly como ferramenta de decisão, não como regra rígida. Calcule o Kelly integral, aplique um quarto, e compare com a sua unidade do método percentual. Se o Kelly sugere uma aposta maior do que a sua unidade percentual, há sinal de valor — mas a unidade percentual continua sendo o teto. Essa combinação protege contra erros de estimativa enquanto aproveita as oportunidades mais promissoras.

Na prática, uso o Kelly de uma forma ainda mais simples: como filtro. Se o critério de Kelly retorna um valor negativo — ou seja, a fórmula diz para não apostar — eu não aposto, independentemente do quanto “gosto” do jogo. Um Kelly negativo significa que, segundo a minha estimativa, a casa tem vantagem naquelas odds. Apostar contra a matemática por instinto é exatamente o tipo de decisão que a gestão de banca existe para prevenir.

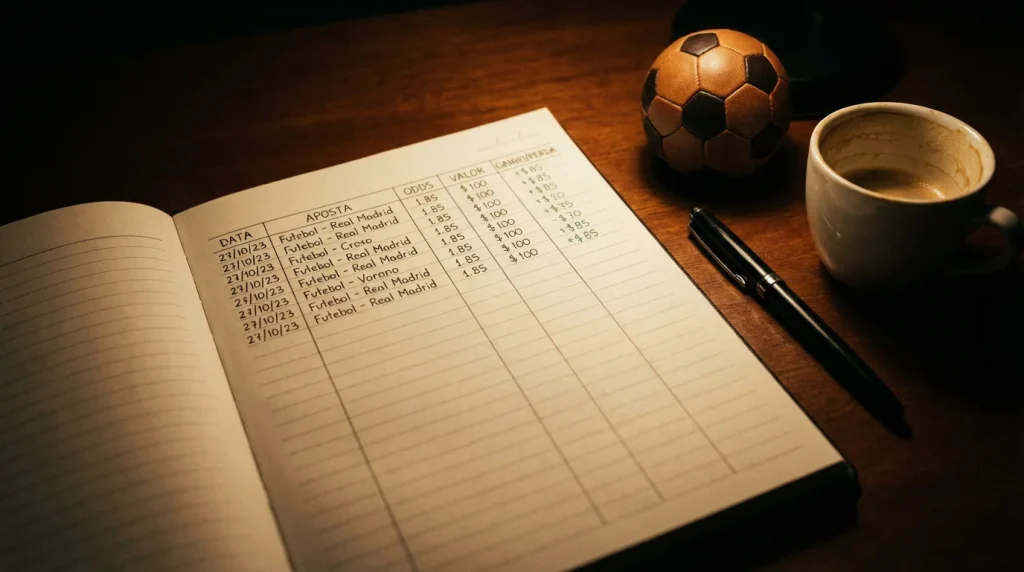

Como Montar Uma Planilha de Controle de Banca

Vou ser direto: se você não tem planilha, não tem gestão de banca. Tem só uma intenção vaga de não gastar demais — e intenções não sobrevivem à emoção de uma aposta perdida.

A planilha não precisa ser complexa. Dez minutos numa planilha resolvem. As colunas essenciais são sete: data, jogo (time A vs. time B), mercado (1×2, over/under, etc.), odds, valor apostado, resultado (ganhou/perdeu) e saldo atualizado. Com essas sete colunas, você tem o registro completo de cada decisão e pode calcular qualquer métrica de performance.

A partir desse registro básico, três métricas derivadas são obrigatórias. A taxa de acerto: apostas ganhas divididas pelo total de apostas. O ROI: lucro total dividido pelo total investido, multiplicado por 100. E o yield: lucro médio por unidade apostada. A taxa de acerto sozinha é enganosa — você pode acertar 70% das apostas e ter prejuízo se as perdas forem em stakes maiores. O ROI e o yield corrigem essa distorção ao considerar os valores envolvidos.

Uma adição que recomendo fortemente: a coluna de “motivo”. Por que fez esta aposta? Uma ou duas frases bastam. “Mandante invicto em casa há 8 jogos, visitante sem o goleiro titular.” Quando revisar a planilha no fim do mês, esses motivos revelam padrões — e padrões são o que transformam um apostador reativo num apostador estratégico.

Outra funcionalidade simples mas poderosa: colorir as linhas. Verde para apostas ganhas, vermelho para perdidas. Quando você abre a planilha e vê uma sequência de vermelho, a reação imediata é recuar — e essa reação visual é mais eficaz do que qualquer alarme mental. A planilha vira um espelho do seu comportamento, e espelhos não mentem.

Para quem quer ir além do básico, duas colunas adicionais fazem diferença: “campeonato” e “tipo de mercado”. Com esses dados, depois de 100 apostas, você consegue filtrar e descobrir onde realmente tem vantagem. Talvez o seu ROI em jogos do Brasileirão seja positivo, mas na Champions League seja negativo. Ou talvez tenha lucro no mercado over/under e prejuízo no 1×2. Sem essa granularidade, você está tratando todas as apostas como iguais — e elas não são. A planilha transforma dados brutos em decisões informadas, e esse é o ponto onde gestão de banca deixa de ser burocracia e vira vantagem competitiva.

Erros de Banca Que Levam 63% dos Apostadores ao Prejuízo

A maioria dos apostadores brasileiros comete os mesmos erros de banca — não por falta de inteligência, mas por falta de estrutura. E esses erros explicam por que tantos terminam o mês no vermelho mesmo acertando mais apostas do que erram. Aqui estão os que mais vejo.

O erro mais destrutivo é o “all-in emocional”. Sequência de três derrotas, frustração acumulada, e a decisão de colocar o resto da banca numa única aposta “para recuperar”. Na KTO, o mercado 1×2 representou 62,9% das apostas em 2026 — e é exatamente nesse mercado que os all-ins emocionais costumam acontecer, porque a simplicidade do 1×2 dá uma falsa sensação de previsibilidade. O resultado? Banca eliminada numa decisão tomada em dois minutos de raiva.

O segundo erro é aumentar a unidade após uma sequência de acertos. Ganha cinco seguidas, sente-se invencível, e dobra o valor da aposta. O problema é que sequências de acertos e de derrotas são normais em qualquer distribuição de resultados. Aumentar a unidade na alta significa que a próxima sequência de derrotas — que virá — encontra uma exposição ampliada. O lucro das cinco vitórias pode evaporar em duas derrotas com stake dobrada.

O terceiro erro é não separar a banca de apostas do dinheiro pessoal. Se o dinheiro das apostas está na mesma conta do dinheiro da alimentação e do aluguer, os limites se diluem. Apostas representam 1,38% do orçamento familiar nas classes D/E — quase o mesmo que essas famílias gastam com lazer e cultura inteiros. Quando a banca de apostas se mistura com o orçamento doméstico, as consequências ultrapassam o jogo.

O quarto erro é ignorar o registro. Apostar sem planilha é dirigir sem painel. Você não sabe a velocidade, o nível de combustível nem a distância percorrida. Sem dados, não há como avaliar se a estratégia funciona ou se você está perdendo dinheiro sistematicamente. Muitos apostadores que acham que estão “empatando” descobrem, ao montar a planilha retroativamente, que estavam no prejuízo há meses.

O quinto erro — e aqui falo de algo que vai além da técnica — é apostar com dinheiro que não pode perder. A banca de apostas deve ser composta exclusivamente por dinheiro que, se perdido inteiramente, não altera a sua vida financeira. Se perder R$ 200 significa não pagar uma conta, esses R$ 200 não são banca — são necessidade. A gestão de banca começa antes da primeira aposta: na definição honesta do que você pode e do que não pode arriscar.